Износ и амортизация основных фондов. Износ и амортизация основных фондов - задача

Износ основных фондов – процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Износ определяется и учитывается по группам первой классификации основных средств и нематериальным активам. Различают два вида износа: физический и моральный.

Моральный износ – такое состояние основных фондов, когда они физически годны к эксплуатации, а экономически уже не выгодны. Моральный износ проявляется в двух вариантах:

– появляются средства производства большой производительности, но той же стоимости (компьютеры, транспортные средства, сотовые телефоны);

– появляются средства производства меньшей стоимости, но того же уровня производительности.

Физический износ – изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости. Для определения расчета физического износа основных фондов применяют два метода.

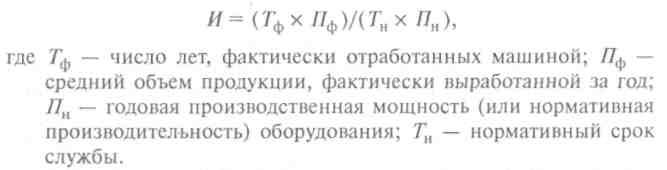

1. Расчет износа по объему работ. Метод используется по отношению к тем объектам, которые обладают определенной производительностью (машины, станки). Рассчитывается коэффициент износа (И ):

И = (Т ф * П ф)/(Т н *П н),

Т ф – число лет фактически отработанной машиной;

П ф – средний объем продукции, выработанный за год;

П н – годовая производственная мощность (нормативная производительность);

Т н – нормативный срок службы.

2. Расчет износа по сроку службы. Метод может применятся ко всем видам основных средств. Рассчитывается коэффициент износа (И ):

И = Т ф /Т н.

Степень физического износа зависит от таких факторов, как: конструктивные особенности основных фондов, интенсивность использования, условия эксплуатации и др.

Амортизация – перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

Амортизационные отчисления по объекту основных средств начинаются с 1 -го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Начисление амортизационных отчислений производится до полного погашения стоимости объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности.

Начисление годовой амортизации осуществляется в разрезе первой классификации основных фондов линейным или нелинейным методом в соответствии с Постановлением РФ от 01.01.2002 №1 «О классификации основных средств, включаемых амортизационные группы.

В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого срока, метода в размере 1/12 годовой суммы.

1. Линейный метод.

Н А =(1/Т)*100%,

Т – нормативный срок службы вида основных фондов, лет.

Годовая сумма амортизации (А ) рассчитывается:

А = Ф п *Н А.

Ф п – первоначальная стоимость основных фондов, руб.

2. Метод уменьшаемого остатка. Норма амортизации рассчитывается:

Н А =(1/Т)*2*100%,

2 – коэффициент ускорения амортизации.

Для данного метода определения годовой суммы амортизации характерно:

– рассчитанная норма амортизации применяется к остаточной стоимости на начало года, для которого выполняется расчет;

– годовая сумма уменьшается из года в год, при этом самая большая – в первый год эксплуатации.

Пример.

1. Н А =(1/Т)*2*100% = (1/5)*2*100% = 40%,

2. Годовая сумма амортизации:

1 год: 100 000*40% = 40 000 руб.

2 год: (100 000 – 40 000)*40% = 60 000*40% = 24 000 руб.

3 год: (60 000 – 24 000)*40% = 36 000*40% = 14 400 руб.

4 год: (36 000 – 14 400)*40% = 21 600*40% = 8 640 руб.

5 год: оставшаяся сумма – 12 960 руб.

3. Метод списания стоимости по сумме чисел лет полезного использования. Норма амортизации i-го года рассчитывается:

Н А i =((T–i+1)/К)*100%,

К – сумма чисел лет срока службы, рассчитывается как сумма чисел, например, если 5 лет эксплуатации, то К= 5+4+3+2+1=15.

Пример. Стоимость объекта основных средств – 100 000 руб. Срок эксплуатации 5 лет. Рассчитать амортизацию по годам.

1. Нормы амортизации по годам:

1 год: Н А i =((T–i+1)/К)*100% = ((5-1+1)/15)*100% = 33,3%.

2 год: Н А i =((T–i+1)/К)*100% = ((5-2+1)/15)*100% = 26,7%.

3 год: Н А i =((T–i+1)/К)*100% = ((5-3+1)/15)*100% = 20,0%.

4 год: Н А i =((T–i+1)/К)*100% = ((5-4+1)/15)*100% = 13,3%.

5 год: Н А i =((T–i+1)/К)*100% = ((5-5+1)/15)*100% = 6,7%.

2. Годовая сумма амортизации:

1 год: 100 000*33,3% = 33 300 руб.

2 год: 100 000*26,7% = 26 700 руб.

3 год: 100 000*20,0% = 20 000 руб.

4 год: 100 000*13,3% = 13 300 руб.

5 год: 100 000*6,7% = 6 700 руб.

4. Метод списания стоимости пропорционально объему продукции(работ). Норма амортизации за год зависит от величины объема выполненных работ в отчетном периоде к нормативному ресурсу эксплуатации за весь срок службы:

Н А =(1/W)*100%,

W – норматив эксплуатации объекта амортизируемого основного фонда.

Сумма амортизации (А ) за отчетный период рассчитывается:

А = (Ф п *Н А.* w)/100%

w – объем выполнения работ в текущем периоде.

Пример. Стоимость автомобиля – 100 000 руб. Срок эксплуатации 5 лет. Норма пробега 100 000 км. За отчетный период пробег составил 2 000 км. Рассчитать сумму амортизационных отчислений за текущий период:

1. Норма амортизации:

Н А i = (1/100 000)*100% = 0,001%.

2. Сумма амортизации за текущий период:

(100 000 руб.* 0,001%* 2 000)/100% = 2 000 руб.,

Износ основных фондов. Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономи ческом отношении. Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам. Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа.

Различают два вида износа - физический и моральный (рис. 10.4).

Рис. 10.4. Износ основных фондов

Физический износ - это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета - по объему работ и по сроку службы.

Первый метод расчета износа - по объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа {И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле

Второй метод расчета износа - по сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле

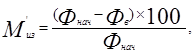

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида - уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле

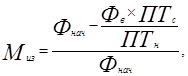

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле

Частичный моральный износ - это частичная потеря потребительной стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еш.е достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Амортизация основных фондов. Амортизация основных фондов - это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко вре мени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма аморти зации на полное восстановление (реновацию) (# а) определяется по формуле

где Ф п - первоначальная стоимость основных фондов, руб.; Л - ликвидационная стоимость основных фондов, руб.; Д - стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.; Г а - амортизационный период, год.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

способом списания стоимости по сумме числа лет срока полез ного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - срок службы объекта;

способом списания стоимости пропорционально объему про дукции {работ), исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1 / п годовой суммы. В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами - линейным или нелинейным (табл. 10.1). При расчете суммы амортизации линейным методом используется формула

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п - срок полезного использования имущества, месяцев.

Таблица 10.1 Методы начисления амортизации

|

Амортизационная группа |

Срок полезного использования имущества, пет |

Метод расчета сумм амортизации |

|

Линейный или нелинейный метод (по выбору) |

||

|

Линейный метод |

||

Начисление амортизации не линейным методом производится по формуле

где К - норма амортизации в процентах к остаточной стоимости имущества.

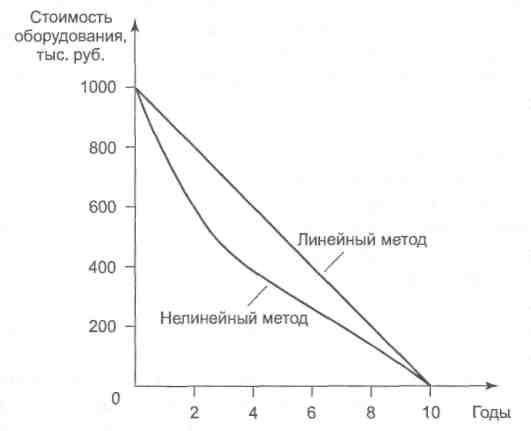

Пример. Рассмотрим выбор метода амортизации на условном упрощенном примере: V амортизационная группа, оборудование с первоначальной стоимостью 1 млн руб. и сроком использования 10 лет.

1. Линейная амортизация. Определим месячную и годовую норму амортизации по следующей схеме:

К = (1/л) х 100%;

К мес = 1/120 мес. х 100% = 0,8333%;

К тя = 1/10 лет х 100% = 10% от первоначальной (восстановительной) стоимости имущества.

Результат расчета амортизации представлен в табл. 10.2. Для линейной амортизации характерно, что списание стоимости происходит равномерно и к концу срока использования достигается нулевая остаточная стоимость.

Таблица 10.2 Расчет амортизации линейным методом (данные на конец года)

|

Сумма амортизации, руб. |

Остаточная стоимость оборудования, руб. |

||

|

среднемесячная |

за 12 месяцев (год) | ||

|

Четвертый-седьмой | |||

2. Нелинейная амортизация. Месячная и годовая нормы амортизации рассчитываются по следующей схеме:

К = 21 п х 100%;

К ГОД = 2/10 х 100% = 20% к остаточной стоимости оборудования.

Результаты расчета амортизации представлены в табл. 10.3. При нелинейном методе расчета амортизации отчисления постепенно уменьшаются и не происходит полного списания стоимости оборудования или зданий. Поэтому если остаточная стоимость оборудования достигла 20% от первоначальной, то эта сумма делится на оставшийся срок полезного использования и списывается равномерно. В нашем примере (см. табл. 10.3) в конце седьмого года полезного использования оборудования его остаточная стоимость достигла 20% от первоначальной и составила 209 920 руб. Данная сумма делится на оставшийся срок полезного использования (36 месяцев) и равномерно (ежемесячно) списывается в течение трех лет:

209 920/36 = 5831 руб./мес. или

5831 х 12 мес. = 69 973 руб./год.

Таблица 10.3 Расчет амортизации нелинейным методом (данные на конец года)

|

Амортизация за год, руб. |

Остаточная стоимость оборудования, руб. |

|

|

Четвертый | ||

Линейный и нелинейный методы начисления амортизации графически представлены на рис. 10.5.

Рис. 10.5. Линейный и нелинейный методы начисления амортизации

Необходимо различать понятия «износ» и «амортизация» основных фондов. Износ основных фондов определяется и учитывается практически по всем видам основных фондов, вне зависимости от того, начисляется по ним амортизация или нет. По основным фондам, по которым амортизация начисляется, износ принимается равным амортизации. По основным фондам, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и (или) моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования. В процессе функционирования основные фонды подвергаются физическому и моральному износу.

Под физическим износом понимается утрата основными фондами своих технических параметров. Он наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды) - это естественный износ . Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта), от квалификации рабочих и их отношения к основным фондам. Такой износ называется производственным .

При значительной доле устаревшего оборудования экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии; во-вторых, старая техника зачастую ухудшает качество продукции и услуг, и из-за технической отсталости возникает убыточность производства.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию.

Физический износ определяется по срокам службы основных фондов:

где Т ф -- фактический срок службы (лет);

Т н -- нормативный срок службы (лет).

Для более точного определения износа следует установить техническое состояние элементов основных фондов.

Моральный износ обычно наступает раньше физического износа, т.е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа:

1) Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них.

Величина морального износа первой формы в процентах к первоначальной стоимости объекта (Фнач) определяется по формуле:

где Ф в - восстановительная стоимость объекта.

2) Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции.

Моральный износ второй формы рассчитывается следующим образом:

где и - соответственно первоначальная стоимость старой и новой машины; ПТ с и ПТ н - соответственно годовая производительность старой и новой машины в натуральных единицах измерения; Т с и Т н - соответственно срок полезного использования старой и новой машины, лет; Т о - оставшийся срок полезного использования старой машины, лет.

В общем виде обе формы морального износа могут быть определены по формуле:

где Ф нач - восстановительная стоимость нового объекта, имеющего более высокую производительность, чем старый объект аналогичного назначения.

Как моральный, так и физический износы могут быть полными или частичными. Полный износ требует замены старого оборудования новым, частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования. Установление степени износа необходимо для определения реальной остаточной стоимости основных средств, планирования замены старых машин и оборудования новыми.

Амортизация

Понятие «износ» первично по отношению к понятию «амортизация». Прежде всего, износ материален, измеряем и не зависит от способов ведения учета. Амортизация же нематериальна, ей нельзя измерить, а можно лишь количественно определить, т.е. начислить, причем тем или иным способом, который заложен в учетной политике организации. Термин «амортизация» происходит от латинского amortisatio , что дословно переводится как «погашение».

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию (в течение срока их службы). Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Т.е. амортизация основных фондов как бы создает условия их «бессмертия». Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством.

В настоящее время смысл, вкладываемый в понятие «амортизация», расширился и изменился. Так, амортизационные отчисления (или амортизация) относятся к расходам по обычным видам деятельности и рассматриваются как средство возмещения стоимости основных средств, нематериальных и иных активов. При этом под расходами организации признаётся уменьшение экономических выгод в результате выбытия активов, приводящее к уменьшению капитала этой организации. Применительно к изнашиваемому в процессе эксплуатации имуществу в качестве расходов следует рассматривать начисляемый износ, суммы которого и отражают выбытие активов предприятия. И наконец, все расходы по обычным видам деятельности включаются в себестоимость продукции и уменьшают финансовый результат от производственно-хозяйственной деятельности организации. Но в отличие от других статей себестоимости процесс амортизации не ведет к оттоку финансовых средств, поскольку амортизационные отчисления возмещаются после реализации продукции. А так как непосредственно для замены изношенного оборудования эти средства могут понадобиться лишь через длительное время и накапливать их специально нецелесообразно, они (как и прибыль) служат источником расширенного воспроизводства и финансирования затрат предприятия. Итак, амортизационные отчисления выступают внутренним источником финансирования затрат организации, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

Амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства). Но по отдельным объектам основных фондов амортизация не начисляется, в том числе на:

· Объекты основных средств некоммерческих организаций, объекты основных средств, которые не используются в предпринимательской (коммерческой) деятельности;

· Жилищный фонд (износ начисляется один раз в год при составлении годового отчета);

· Объекты внешнего благоустройства и другие аналогичные объекты лесного и дорожного хозяйства;

· Специализированные сооружения, обеспечивающие судоходство;

· Продуктивный скот (буйволы, волы, олени);

· Многолетние насаждения, не достигшие эксплуатационного возраста;

· Приобретённые издания (книги, брошюры и т.п.);

· Объекты природопользования;

· Земельные участки

Имущество предприятий, подлежащее амортизации объединяется в четыре категории:

1. Здания, сооружения и их структурные компоненты.

2. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

3. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории.

4. Нематериальные активы.

Годовые нормы амортизации составляют: для первой категории - 5%, для второй категории - 25%, для третьей категории - 15%, а для четвертой категории амортизационные отчисления осуществляются равными долями в течении срока существования соответствующих нематериальных активов. Если невозможно определить срок использования нематериального актива, то срок амортизации устанавливается в 10 лет.

Амортизация объектов основных фондов производится одним из следующих способов расчета амортизационных отчислений:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

При способе уменьшения остатка возможности его применения должны быть связаны с ускоренными методами начисления амортизации. Это позволит увеличить норму амортизации в первые годы эксплуатации. Для всех способов амортизации сохраняется условие: амортизация начисляется с месяца, следующего за месяцем ввода в эксплуатацию основных средств.

Срок полезного использования - это период, в течение которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей её деятельности. Предприятие само определяет этот срок для принятых к учету основных средств по техническим условиям, отраженным в сопровождающей объект документации.

Годовая сумма амортизационных отчислений определяется:

· При линейном способе - исходя из первоначальной стоимости объекты и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

Линейный метод можно графически проиллюстрировать. Это прямая линия, отражающая изменение стоимости основных фондов (приложение 1).

Линейный метод расчета амортизации прост, нагляден и в определённой степени учитывает процесс равномерного износа основных фондов за весь срок их службы. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительскую стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования.

· При способе уменьшаемого остатка - исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

· При способе списания стоимости по сумме чисел лет - исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости. Норма амортизации определяется по формуле:

где Н а - годовая норма амортизации, %; Ф п - первоначальная (балансовая) стоимость основных фондов, руб.; Ф л - ликвидационная стоимость основных фондов, руб.; Т - нормативный срок службы основных фондов, лет.

Для многих видов оборудования установлены различные нормы амортизационных отчислений в зависимости от того, на предприятиях какого типа производства оно эксплуатируется - массового, крупносерийного, мелкосерийного или единичного.

При начислении амортизации способом уменьшаемого остатка норма амортизации применяется не к первоначальной, а к остаточной стоимости объекта основных средств. В результате этого база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции. Себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизируемая стоимость объекта.

Организации наряду с линейным способом начисления амортизации могут применять механизм ускоренной амортизации . Ускоренная амортизация бывает равномерно-прямолинейной, регрессивной, прогрессивной и прогрессивно-регрессивной. Регрессивные методы можно подразделить на метод уменьшающегося остатка и кумулятивный метод.

Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод («метод суммы чисел»), использующий формулы арифметической прогрессии.

Кумулятивный метод характеризуется нелинейной зависимостью, и норма амортизации здесь -- величина переменная, а не постоянная, как в равномерном методе. Рассчитывается норма амортизации путем деления числа лет (оставшихся до окончания амортизационного срока службы) на кумулятивное число, представляющее собой сумму членов арифметической прогрессии от 1 до 10 при сроке службы в 10 лет (55).

Нормы амортизации, рассчитанные по этому числу, будут равны:

в первый год (когда осталось 10 лет срока службы) 10: 55 * 100% = 18,18%;

во второй год (когда осталось 9 лет срока службы) 9: 55 * 100% = 16,36% и т.д.

При использовании этого метода в первые 5 лет в фонде амортизации будет накоплено около 73% стоимости машин, а через 8 лет -- уже 95%, в то время как при равномерном методе -- только 80%. При необходимости заменить старую машину на новую при использовании кумулятивного метода недоамортизация составит 5%, а при использовании равномерного метода -- 20%, т.е. потери стоимости по кумулятивному методу амортизации будут меньше.

При сравнении линейного и ускоренного метода амортизации (приложение 2) видно, что при моральном износе (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при равномерном методе составят 37 тыс. руб., а при ускоренном (кумулятивный метод) -- только 10 тыс. руб. Следовательно, хотя кумулятивный метод несколько сложнее равномерного, но экономически он более выгоден, особенно при учете морального износа.

В основе прогрессивного метода лежит постоянное возрастание из года в год среднего уровня амортизации, исчисляемой по отношению к первоначальной стоимости основных фондов. При использовании прогрессивного - регрессивного метода в первые два года освоения новой техники практикуется низкая норма амортизации, но затем она быстро возрастает и в последующие годы осуществляется по регрессивной шкале.

Следует иметь ввиду, что льготные условия начисления амортизации установлены для малых предприятий, которым предоставлено право применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства (обращения) в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств. Наряду с применением механизма ускоренной амортизации субъекты малого предпринимательства могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком службы более 3 лет. Кроме того, субъект малого предпринимательства может списать сумму единовременно или в ином порядке. При этом следует иметь в виду, что решение о применении механизма ускоренной амортизации и дополнительного списания в качестве амортизационных отчислений до 50% первоначальной стоимости основных средств со сроком службы свыше 3 лет должно быть зафиксировано в начале отчетного года как элемент учетной политики. В случае прекращения деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения показателя финансовых результатов указанного предприятия.

Особенностью основных средств и нематериальных акти-вов является многократное их использование. Однако время их функционирования имеет определенные границы; оно обусловлено их износом и временем полезного применения. Под износом основных средств и нематериальных активов следует понимать частичную или полную утрату ими своей стоимости и потребительских свойств, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Физический износ представляет собой утрату основными фондами своих производственно-технических качеств в про-цессе эксплуатации и влияния природно-климатических ус-ловий.

На размеры физического износа основных фондов в процессе их использования влияет ряд факторов:

Степень нагрузки основных фондов в производственном процессе;

Качество основных фондов;

Особенности технологического процесса и степень защи-ты основных фондов от влияния внешних условий;

Квалификация рабочих и отношение их к основным фон-дам;

Качество ухода за основными фондами.

Физический износ отдельных инвентарных объектов можно определить и по сроку службы. Этот метод применим ко всем видам основных фондов. Исходя из того допущения, что физический износ происходит равномерно в течение всего срока службы средств труда, коэффициент этого износа может быть определен по следующей формуле:

где Т Ф - фактический срок службы средств труда;

Т н - нормативный срок службы.

По характеру физического износа и периоду обновления основные производственные фонды делятся на следующие груп-пы:

Сооружения высокой прочности - плотины, дамбы, тон-нели и т. д. Они отличаются медленным износом и подверга-ются частичному капитальному ремонту через большие про-межутки времени;

Здания, сооружения, машины, у которых снашиваются отдельные части, периодически восстанавливаемые путем ка-питального ремонта;

Некоторые виды машин (автомобили, тракторы, комбай-ны и т. д.), элементы и части которых по мере износа подвер-гаются систематическому возобновлению и замене новыми (кроме основных конструкций);

Некоторые виды сооружений и передаточные устройства (железнодорожные и трамвайные пути, электросети и т. д.), обновление которых происходит непрерывно, посредством пол-ной замены всех элементов и частей;

Аппаратура, оборудование и инструменты, подлежащие полной замене по истечении срока службы.

Физический износ, возникающий при работе объекта, на-зывают физическим (материальным) износом первого рода. Он является преобладающим и определяет размеры износа, необ-ходимость ремонтных работ и в значительной степени сроки службы объекта. Однако, ОПФ промыш-ленности изнашиваются не только во время эксплуатации, но и тогда, когда они бездействуют. Физический износ в этом случае возникает в результате естественных физико-химичес-ких воздействий (физический износ второго рода); так, окисляясь кислородом воздуха, ржаве-ют железо и сталь, коррозирует алюминий. Размеры потерь весьма значительны, ежегодные потери металла от ржавчины достигают трети выплавляемого объема.

Основные производственные фонды претерпевают не толь-ко физический, но и моральный износ.

Моральный износ проявляется в потере экономической эф-фективности и целесообразности использования основных про-изводственных фондов до истечения срока полного физичес-кого износа. При этом потеря стоимости происходит незави-симо от того, участвовали основные производственные фонды в производственном процессе или нет.

Моральный износ бывает двух видов. И тот, и другой явля-ются следствием технического прогресса. Но экономические последствия того и другого различны, и необхо-димость их учета для целей возмещения неодинакова. Вели-чина морального износа как первого, так и второго вида учи-тывается, как правило, в ходе переоценки основных фондов. Моральный износ первого вида заключается в уменьшении сто-имости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Моральный износ второго вида обусловлен созданием и внедрением в производство более совершенных и экономич-ных видов машин и оборудования.

При рассмотрении морального износа второго вида выде-ляют частичный и полный износ, а также его скрытую фор-му.

Частичный моральный износ - это частичная потеря по-требительной стоимости и стоимости машины. Постепенно увеличивающиеся его размеры на отдельных операциях могут достичь таких значений, когда окажется целесообразным использовать машину на других операциях, в иных условиях производства, где она будет еще достаточно эффективной.

Полный моральный износ - это полное обесценивание машины, когда ее дальнейшая эксплуатация в любых услови-ях убыточна. Вероятна ситуация, когда неубыточные опера-ции еще возможны, но они реализуются на более производи-тельных машинах. Устаревшую машину разбирают на запас-ные части или списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что утверждено зада-ние на разработку новой, более производительной и экономич-ной техники.

При традиционной трактовке морального износа рассмат-риваются лишь те изменения потребительной стоимости, ко-торые приводят к изменению экономической эффективности. Однако потребительная стоимость орудий труда характеризу-ется как количеством и качеством продукции, производимой с их помощью, так и условиями труда, которые они обеспечи-вают. Недооценка социальных факторов обедняет содержа-ние понятий «потребительная стоимость» и «моральный из-нос» техники.

Изменение социальных характеристик средств труда мож-но выделить как относительно самостоятельную форму дви-жения их потребительной стоимости, а уменьшение этих ха-рактеристик можно определить как социальный износ.

Величина социального износа средств труда определяется степенью расхождения социальных характеристик данного средства или данной совокупности средств труда с их обще-ственно нормальным уровнем.

Такое расхождение может быть следствием двух причин:

Вследствие физического снаши-вания данного средства труда изменились его социальные характеристики (например, уменьшилась безопасность, увели-чились вредные выбросы, запыленность рабочего места и т. д.),

Изменился сам уровень общественно нормальных соци-альных характеристик (например, ужесточились нормы осве-щенности рабочего места, предельно допустимые концентра-ции вредных веществ или другие нормы).

В первом случае социальный износ является элементом физического износа (социальная форма физического износа), а во втором случае - морального износа (социальная форма мо-рального износа). Социальная форма как физического, так и морального износа вместе составляет единое понятие социаль-ного износа. Таким образом, понятие «социальный износ средств труда» обладает относительной самостоятельностью и играет существенную роль при анализе социально-экономи-ческих процессов, протекающих при обновлении производ-ственного аппарата.

В зависимости от характера воздействия новой техники и технологии на человека (непосредственно на рабочем месте или опосредованно, через окружающую среду) можно выделить две разновидности социального износа: собственно социальную и экологическую. Собственно социальная форма из-носа вызывается появлением новой техники, улучшающей ус-ловия труда, а также изменениями в уровне общественно нор-мальных норм (прежде всего, по условиям труда). Экологичес-кая форма износа вызывается появлением новой техники, которая в меньшей степени, чем прежняя, оказывает негативное воздействие на окружающую среду, а также ужес-точением норм и ограничений на степень и характер воздействия производства на окружающую среду.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле

К и = И/С ПЕРВ *100 где И – сумма износа, начисленная за весь период эксплуатации; С перв – первоначальная (восстановительная) стоимость объекта основных средств.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

К и = Т ф /Т н *100 где Т ф Т н – нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

К И = Т Ф /Т Н +Т В *100 где Т ф – фактический срок службы данного объекта; Т н – нормативный срок службы данного объекта; Т в – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где d i – удельный вес i-го конструктивного элемента в стоимости объекта; a i – процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

Основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

В результате научно-технического прогресса появляется более современное и более производительное оборудование.

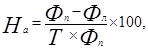

Относительная величина морального износа первого вида может быть рассчитана по формуле

К МИ = С ПЕРВ - С ВОСТ / С ПЕРВ *100 где С перв – первоначальная стоимость средств труда; С восст – восстановительная стоимость средств труда.

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

С УСТ = С СОВР * П УСТ / П СОВР где С совр, С уст –восстановительная стоимость современной и устаревшей машины; П совр, П уст – производительность устаревшей и современной машины.

Моральный износ второго вида - может быть частичным и полным.

Частичный - частичная потеря потребительской стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях.

Полный – полное обесценивание машины, при котором ее дальнейшее использование является убыточным.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

Н А =С ПЕРВ – Л+Д / С ПЕРВ *Т А где Н в – годовая норма амортизации на полное восстановление; С перв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Т а – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия