Срок полезного использования материалов как узнать. Всегда ли модернизация увеличивает срок?

Правительство утвердило новую классификацию основных средств по амортизационным группам. Изменения вступают в силу с 1 января 2017 года. Количество групп не изменилось, их по-прежнему десять. Однако некоторые основные средства попали в другие группы, значит для них срок полезного использования будет иной. Как определять амортизационные группы по новым правилам, читайте в нашей статье.

Что изменилось

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

До 01 января 2017 года действует Постановление Правительства РФ от 01.01.2002 № 1 (ред. от 06.07.2015) «О Классификации основных средств, включаемых в амортизационные группы» (далее — Классификация). Согласно данной редакции Классификация может использоваться для целей бухгалтерского учета (п.1 Классификации).

С 1 января 2017 года действует новое Постановление Правительства РФ от 07.07.2016 № 640. С этого момента п.1 Классификации отменен.

Так же с 01 января 2017 года действует Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008). Одновременно отменен предыдущий ОКОФ ОК 013-94. В связи с этим изменяется и Классификация ОС, включаемых в амортизационные группы. Кроме того, Приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов. Так, например, по обновленной Классификации ОС компьютеры входят в группу ОС с наименованием «Машины офисные прочие», но по-прежнему останутся во второй амортизационной группе. А вот критерии для отнесения грузовых автомобилей к амортизационным группам меняются. В частности, автомобили грузовые с максимальной массой не более 3,5 т относятся к третьей амортизационной группе, а свыше 3,5 т — к пятой. До 01 января 2017 года грузовики распределялись по амортизационным группам в зависимости от их грузоподъемности.

Как определить срок полезного использования ОС

1 этап определения СПИ:

Установление амортизационной группы ОС по Классификации ОС, которая утверждена Правительством РФ в соответствии с п. 4 ст. 258 НК РФ. Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов (ОКОФ).

Для целей налогового учета по Классификации ОС определяется:

- амортизационная группа, к которой относится ОС. Согласно п. 3 ст. 258 НК РФ все амортизируемое имущество объединяется в 10 амортизационных групп, в зависимости от срока полезного использования имущества. Кроме того, амортизационные группы, например, важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования. Он не может быть меньше или больше установленных для каждой амортизационной группы пределов (Письмо МФ РФ от 06.07.2016 № 03-05-05-01/39563). Т.е. налогоплательщик вправе, в пределах СПИ, установленного для амортизационной группы, выбрать любой срок (например, выбрать наименьший, чтобы быстрее списать стоимость ОС на расходы), какой он считает нужным для ОС (Письмо МФ РФ от 06.07.2016 № 03-05-05-01/39563).

При этом, в Классификации может быть установлена целая группа ОС. Расшифровка группы представлена в Общероссийском классификаторе основных фондов (ОКОФ).

Амортизационную группу, к которой относится ОС, можно определить по ОКОФ. Для этого:

- в первой графе ОКОФ найти вид имущества, к которому относится ОС (9 цифр).

- необходимо проверить в первой графе Классификации ОС код, указанный в ОКОФ.

- в случае наличия кода в Классификации ОС, смотрим к какой амортизационной группе ОС относится.

Если кода в Классификации ОС нет, то можно воспользоваться двумя способами определения амортизационной группы:

1 способ — по коду подкласса имущества

Он отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в Классификации ОС нет, то определите амортизационную группу вторым способом.

2 способ — по коду класса имущества

Он отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример . Определение амортизационной группы по коду ОКОФ

Роторный насос, согласно ОКОФ, имеет код 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Важно! Особое внимание необходимо обратить на примечания к наименованиям ОС (они даны в третьей графе Классификации ОС) - там могут быть перечислены коды ОКОФ, не включаемые в соответствующую амортизационную группу. Например, в составе которой амортизационной группы перечислено оборудование для контроля технологических процессов (код по ОКОФ 14 3313000). Однако в примечании указано, что приборы для измерения и регулирования температуры (коды 14 3313100 — 14 3313109) в эту группу не включаются. Они отнесены к третьей амортизационной группе.

2 этап определения СПИ:

Если ОС в Классификации и ОКОФ не упоминается, СПИ устанавливается исходя из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина РФ от 22.06.2016 № 03-03-06/1/36323).

3 этап определения СПИ:

Установленный СПИ надо зафиксировать в инвентарной карточке учета ОС (форма № ОС-6). Если налоговый и бухгалтерский СПИ разные, то разд. 2 формы № ОС-6 дополняется соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно Классификации ОС грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

21893 просмотра

Место проведения: г. ЕкатеринбургТема: «Как регистрировать счета-фактуры при продаже товаров через комиссионера»

Длительность: 7 часов

Стоимость: 5800 рублей

Компания-организатор:

ООО «АКП Маминой» ,

УЦ Ирины Маминой ,

тел. (343) 260-06-31

Расходы на основные средства нужно списывать через амортизацию. Причем как в бухгалтерском, так и в налоговом учете. Поэтому очень важно правильно определить амортизационную группу и срок полезного использования объекта. Ведь если занизить СПИ, то в расходы попадет увеличенная сумма. Придется сдавать уточненку, платить пени и штраф.

Для упрощенщиков эта информация тоже будет полезна. Пусть они не платят налог на прибыль, но вести бухгалтерский учет должны (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ).

Основные средства

Для начала попробуйте найти нужный объект в Классификаторе, который утвержден постановлением Правительства РФ от 1 января 2002 г. № 1 . В нем основные средства рассортированы на десять амортизационных групп. Группы расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификаторе и посмотрите, к какой группе оно относится.

БЫСТРЫЙ ПОИСК

В нашем журнале все нормативные акты из этого конспекта можно открыть сразу, просто кликнув по ссылке.Несмотря на то что в Классификаторе находится большинство видов основных средств или их прототипов, все же есть неучтенные объекты. В такой ситуации обратитесь к технической документации. Это могут быть рекомендации изготовителя, технические условия или какие-либо другие документы. Такие правила установлены пунктами и статьи 258 НК РФ.

После того как вы определили амортизационную группу, нужно установить срок полезного использования. Каждая из десяти амортизационных групп предлагает свой интервал. Так, например, шестая группа включает в себя имущество со СПИ от 10 до 15 лет. Поскольку Налоговый кодекс не содержит никаких уточнений по этому вопросу, вы вправе выбрать любой срок из указанного интервала. Такой вывод подтверждает и арбитражная практика. Взять хотя бы постановление ФАС Западно-Сибирского округа от 3 сентября 2010 г. № А27-24526/2009 .

Выбранный срок полезного использования укажите в акте приема-передачи (№ ОС-1) и инвентарной карточке (№ ОС-6). Будьте внимательны: несмотря на то что СПИ в Классификаторе ОС установлен в годах, в учете срок нужно указывать в месяцах.

ВОПРОС УЧАСТНИКА

– Что делать, если имущества нет в Классификаторе ОС и документация по нему отсутствует?

– В таком случае обратитесь в Минэкономразвития России. Это рекомендуют сделать специалисты из Минфина России в письме от 3 ноября 2011 г. № 03-03-06/1/711 . Но будьте готовы к тому, что чиновники отвечают долго.

В каких случаях срок полезного использования можно уменьшить

В большинстве ситуаций срок использования можно только увеличить. Однако есть два случая, когда срок можно уменьшить.

ОШИБКА

Бухгалтер неправильно определил амортизационную группу. Тогда срок использования можно либо уменьшить, либо увеличить – все зависит от правильной группы (письмо Минфина России от 27 июля 2009 г. № 3-2-09/150).

Вам все же пришлось увеличить срок использования из-за ошибки? Тогда не забудьте сдать уточненную декларацию по налогу на прибыль за периоды, в которых налоговая база оказалась занижена.

ИЗМЕНИЛИ ОКОФ

Если в результате реконструкции или модернизации изменился код ОКОФ основного средства, то его нужно отнести к новой амортизационной группе (письмо от 10 июля 2015 г. № 03-03-06/39775).

Допустим, у вас был деревообрабатывающий станок для изготовления мебели (код ОКОФ 14 2922643 – четвертая амортизационная группа). Из-за производственных необходимостей его модернизировали и сделали металлообрабатывающим станком (код ОКОФ 14 2922030 – третья амортизационная группа).

Когда срок можно только увеличить

В остальных ситуациях срок полезного использования можно только увеличить, причем в пределах амортизационной группы. Всего ситуаций три.

РЕКОНСТРУКЦИЯ

Напомню: при реконструкции увеличивается мощность основного средства и улучшается качество выпускаемой продукции (абз. 3 п. 2 ст. 257 НК РФ). Например, тюнинг автомобиля, в результате которого он стал ездить быстрее, будет считаться реконструкцией. Решить, увеличивать ли СПИ после этого, должна приемочная комиссия, когда будет принимать основное средство после реконструкции (п. 20 ПБУ 6/01).

МОДЕРНИЗАЦИЯ

При модернизации меняются технологическое и служебное назначение объекта (абз. 2 п. 2 ст. 257 НК РФ). Например, до модернизации швейная машинка могла работать только с тканью, а после модернизации на ней можно прошивать кожу. Также как и при реконструкции, увеличивать СПИ или нет, решает приемочная комиссия. Результат пересмотра срока нужно оформить приказом руководителя.

ТЕХНИЧЕСКОЕ ПЕРЕВООРУЖЕНИЕ

И еще один случай – техническое перевооружение. Сюда относятся любые переделки, которые улучшили технико-экономические показатели основного средства или же его отдельных частей (п. 2 ст. 257 НК РФ). К примеру, на оборудование установили современный электродвигатель, который поглощает меньше электроэнергии.

Комментарий редакции

Как определить амортизационную группу через ОКОФ

Если открыть Классификатор ОС, то первая колонка – числовой код (или интервал кодов) для имущества или его группировки. Так вот, это число – код ОКОФ. Напомним: ОКОФ – это классификатор с основными фондами, в нем нет амортизационных групп, но в отличие от Классификатора ОС, там гораздо больше наименований. Таким образом, если имущества нет в одном классификаторе, его можно поискать в другом и при помощи кода ОКОФ определить амортизационную группу.

Например, камнеобрабатывающего станка вы не найдете в Классификаторе ОС. А вот в ОКОФ есть код 14 2922651 «Станки для обработки камня». И при помощи этого кода можно определить, что такое оборудование относится к пятой амортизационной группе 14 2922650–14 2922659 «Станки для обработки неметаллических материалов».

Учтите, что с 1 января 2016 года будет действовать новый ОКОФ.

Нематериальные активы

О ЛЕКТОРЕ

Марина Сергеевна Рыжкова – директор департамента консалтинга ООО «Аудиторско-консалтинговое партнерство Маминой», сертифицированный консультант по налогам и сборам (профессиональный стаж – 16 лет), эксперт в области налогового права, сложных и комплексных вопросов налогообложения.Для нематериальных активов нет специальных классификаторов. Поэтому правила, по которым нужно устанавливать срок полезного использования, другие.

Установите СПИ исходя из срока, в течение которого нематериальный актив действует. Это может быть срок действия патента, свидетельства, разрешения, лицензии и т.д. Если это невозможно, то норму амортизации установите в расчете на 10 лет.

Есть и исключения. Для трех видов нематериальных активов вы может установить любой срок, но не менее двух лет. К ним относятся:

– исключительные права патентообладателей на изобретения, промышленные образцы, полезные модели и селекционные достижения;

– исключительные права авторов (других правообладателей) на использование компьютерных программ, баз данных, топологий интегральных микросхем;

– владение ноу-хау, секретными формулами или процессами, информацией в отношении промышленного, коммерческого или научного опыта.

Такой порядок следует из положений пункта 2 статьи 258 НК РФ и пункта 5 статьи 5 Закона от 28 декабря 2010 г. № 395- ФЗ.

Поскольку на практике реконструировать, модернизировать или технически перевооружить НМА невозможно, то срок полезного использования у таких объектов может поменятся только в одной ситуации – из-за ошибки. Тогда будут действовать те же правила, что и для основных средствах.

Срок полезного использования для некоторых ОС

| Имущество | Амортизацион- ная группа | СПИ | Обоснование |

|---|---|---|---|

| Система видео- наблюдения | Третья или четвертая группа в зависимости от наименования имущества в документации | 3-7 лет в зависи- мости от аморти- зацион- ной группы | Коды из ОКОФ: – 14 322 1137 «Аппаратура видеозаписи и воспроизведения общего назначения»; – 14 323 0150 «Аппаратура видеозаписи и воспроизведения бытовая»; – 14 332 2162 «Аппаратура полигонная наблюдения, слежения, фото- и кинорегистрации» |

| Теле- аппаратура | Четвертая группа | 5–7 лет | Код из Классификатора ОС: – 14 323 0000 «Аппаратура теле- и радиоприемная» |

| Пожарная сигна- лизация | Четвертая группа | 5–7 лет | Код из Классификатора ОС: – 14 331 9000 «Приборы ядерные и радиоизотопные, приборы и аппаратура систем автоматического пожаротушения и пожарной сигнализации, оборудование специальное для приборостроения» |

| Упаковочное оборудо- вание | Шестая или седьмая группа в зависимости от наименования имущества в документации | 10–20 лет | Коды из Классификатора ОС: – 14 2923475 «Машины упаковочные»; – 14 2929010 «Оборудование целлюлозно-бумажное (установки и оборудование для производства целлюлозы; для отбелки массы; оборудование бумагоделательное; для производства картона, товарной целлюлозы, товарной древесной массы; для отделки, резки, упаковки и сортировки бумаги и картона)» |

| Штабелер | Пятая группа | 7–10 лет | Коды из Классификатора ОС: – 14 2915210–14 2915212 «Краны-штабелеры» |

| Конди- ционер | Третья группа | 3–5 лет | Код из Классификатора ОС: – 16 2930000 «Приборы бытовые» |

| Отопи- тельный котел | Пятая группа | 7–10 лет | Код из Классификатора ОС: – 14 2897030 «Котлы отопительные, водонагре-ватели и вспомогательное оборудование к ним» |

| Дизельный генератор | Первая или третья группа в зависимости от технической документации | 1–5 лет | Коды из Классификатора ОС: – 14 2911103–14 2911106 «Дизели и дизельгенераторы с цилиндром диаметром свыше 160 мм»; – 14 2911102 «Дизель и дизельгенераторы с цилиндром диаметром свыше 120–160 мм включительно (дизель и дизельгенераторы буровые)» в таком случае СПИ имущества не менее десяти лет группу и СПИ утвердит руководитель организации на свое усмотрение следует обратиться за разъяснениями в Минэкономразвития России |

Понятие срока полезного использования основных средств

В общем случае под сроком полезного использования понимается срок, в течение которого объекты основных средств или нематериальных активов способны служить для осуществления организацией своей предпринимательской деятельности. Причем срок полезного использования определяется по-разному для основных средств и нематериальных активов.

При определении срока полезного использования объекта основных средств налогоплательщикам следует учитывать, что это понятие в бухгалтерском и налоговом учете различается. Это связано с тем, что целью бухгалтерского учета является полное перенесение первоначальной стоимости основных средств и нематериальных активов в состав расходов, а налоговый учет такой цели перед собой не ставит.

Согласно п.2 ст.259 НК РФ начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Следовательно, и срок полезного использования по амортизируемому имуществу начинает течь с этой же даты.

Срок полезного использования основных средств

В бухгалтерском учете сроком полезного использования объекта основных средств является период, в течение которого использование такого объекта приносит доход организации (п.4 ПБУ 6/01). Определение срока полезного использования объекта основных средств осуществляется в учете исходя из (п.20 ПБУ 6/01):

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно - правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту. При этом пересмотр сроков полезного использования производится по тем же правилам, что указаны выше.

В налоговом учете под сроком полезного использования основных средств признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика и определяется им самостоятельно на дату ввода в эксплуатацию данного объекта с учетом классификации основных средств, утверждаемой Правительством РФ (п.1 ст.258 НК РФ).

В соответствии с п.3 ст.258 НК РФ все амортизируемое имущество объединяется в следующие 10 амортизационных групп:

1- все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2) имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3) имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4) имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5) имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6) имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

7) имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

8) имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

9) имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

10) имущество со сроком полезного использования свыше 30 лет.

Для того чтобы включить объект основного средства в ту или иную амортизационную группу, налогоплательщикам необходимо руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1 (далее - Классификация основных средств). При этом следует иметь в виду, что отнесение имущества к той или иной группе привязано к кодам ОКОФ - Общероссийского классификатора основных фондов (ОК 013-94).

Отметим, что сроки полезного использования, предусмотренные Классификацией основных средств, значительно ниже, чем ранее действовавшие аналогичные нормы, предусмотренные Постановлением Совмина СССР от 22 октября 1990 г. N 1072 "О Единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР" (далее - Постановление N 1072). Например, для целей налогообложения включаются в третью группу (сроком полезного использования свыше трех до пяти лет) компьютеры, радиотелефоны, легковые автомобили (за некоторыми исключениями), а различная мебель - в четвертую группу (сроком полезного использования свыше пяти до семи лет).

Обращаем внимание читателей на то, что Классификация основных средств, установленная изначально для целей налогового учета, может использоваться и для целей бухгалтерского учета, на что специально указано в п.1 Постановления N 1. Это означает, что приведенные сроки полезного использования близки к реальным и могут быть использованы организациями как рекомендуемые для исчисления амортизационных начислений и в бухгалтерском учете.

Таким образом, в отношении основных средств, приобретаемых после 1 января 2002 г., можно благополучно забыть о старых нормах амортизации и использовать новые нормы для целей как бухгалтерского, так и налогового учета. В то же время нельзя забывать о том, что речь идет только о сроке полезного использования, а не о суммах амортизационных отчислений, начисленных исходя из этого срока, которые, как правило, будут разными для целей того или иного учета, что связано с их различной оценкой.

Обратите внимание на то, что законодатель не навязывает использование новых норм для целей бухгалтерского учета, а только предлагает такую возможность. Поэтому бухгалтер может сам выбирать, использовать ли ему Классификацию основных средств при начислении амортизации на счетах бухгалтерского учета или устанавливать срок полезного использования исходя из норм ПБУ 6/01.

У многих бухгалтеров возникает вопрос: каким образом установить конкретный срок полезного использования для объекта основных средств в рамках амортизационной группы? Налоговый кодекс не накладывает никаких ограничений на принятие налогоплательщиком самостоятельного решения по этому поводу. Это означает, что в пределах амортизационной группы можно установить любой срок полезного использования. Этот срок налогоплательщики должны отразить в соответствующем налоговом регистре информации об объекте основных средств, примерный образец которого приведен в разд.8.2 "Аналитические регистры налогового учета".

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

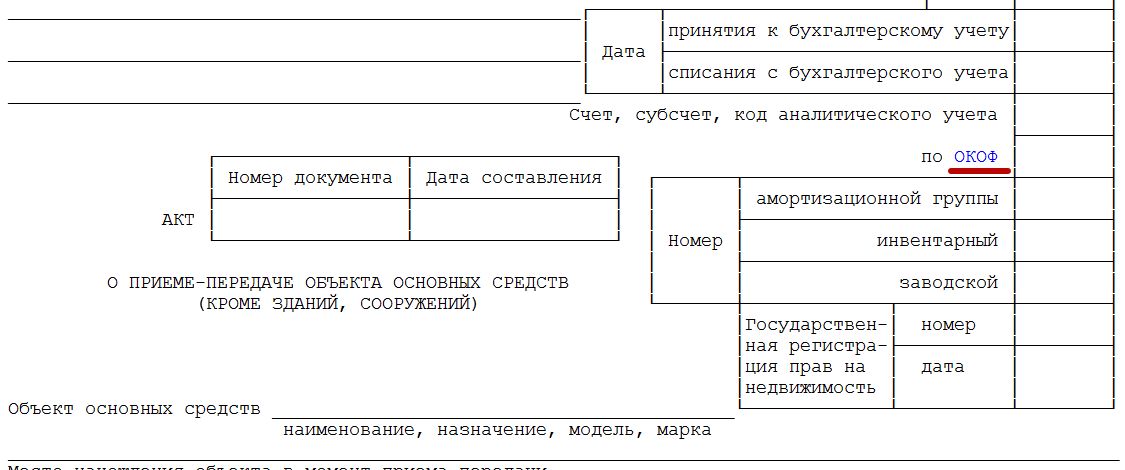

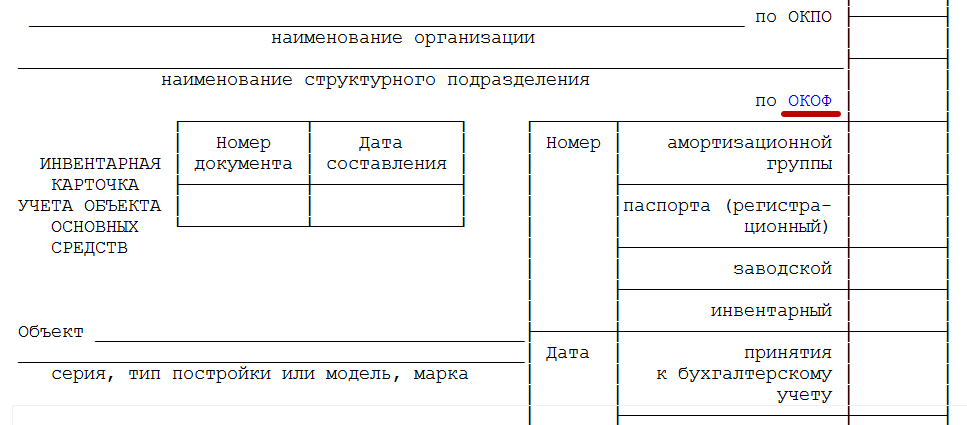

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

И ОС-6 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

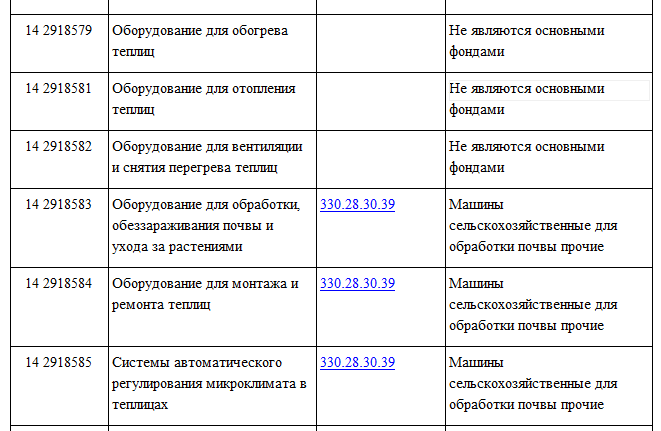

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Организация приобрела бывшее в употреблении основное средство (автомобиль). Продавец не передал организации документы, в которых указывается срок полезного использования автомобиля. Организация применяет линейный метод начисления амортизации в налоговом учете. Как определить срок полезного использования в бухгалтерском и налоговом учете?Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете организация вправе самостоятельно определить срок полезного использования автомобиля, бывшего в употреблении. При этом документального подтверждения срока фактического полезного использования данного имущества предыдущим собственником не требуется.

В целях налогового учета, если организация не имеет возможности получить от предыдущего собственника документы, содержащие информацию о сроке фактической эксплуатации объекта ОС, безопаснее установить срок полезного использования в общем порядке, то есть в соответствии с Классификацией ОС.

Обоснование вывода:

Налоговый учет

На основании п. 1 ст. 256 НК РФ амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей*(1).В соответствии с п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств (далее - ОС) служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в , утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее - Классификация ОС).

При этом согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Срок полезного использования данных ОС может быть также определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования ОС у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией ОС, или превышающим этот срок, вправе самостоятельно определять срок полезного использования этого ОС с учетом требований техники безопасности и других факторов.

В п. 12 ст. 258 НК РФ указано, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Таким образом, исходя из положений налогового законодательства, налогоплательщик имеет право выбрать один из вариантов определения срока полезного использования ОС, бывшего в употреблении:

исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС (в соответствии с п. 1 ст. 258 НК РФ);

исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС, уменьшенного на срок фактического использования прежним владельцем (в соответствии с первым предложением п. 7 ст. 258 НК РФ);

исходя из срока полезного использования, установленного прежним владельцем, уменьшенного на срок фактического использования прежним владельцем (в соответствии со вторым предложением п. 7 ст. 258 НК РФ). Смотрите дополнительно постановление АС Северо-Кавказского округа от 08.05.2015 N Ф08-2247/15 по делу N А53-27549/2013.

При применении второго или третьего вариантов определения срока полезного использования срок эксплуатации ОС предыдущим собственником необходимо подтвердить документально. На это указывают специалисты Минфина России от 04.05.2005 N 03-03-01-04/1/209, УФНС России по г. Москве от 29.05.2007 N 20-12/050167.2, от 24.03.2006 N 20-12/22859, УМНС России по г. Москве от 22.09.2004 N 26-12/61646).

Если документально подтвердить срок эксплуатации ОС предыдущим собственником организация не может, то она не вправе применять положения п. 7 ст. 258 НК РФ (письма Минфина России от 20.03.2013 N 03-03-06/1/8587, от 14.12.2012 N 03-03-06/1/658, от 09.10.2012 N 03-03-06/1/525). Организация в таком случае должна установить срок полезного использования в общем порядке - как для нового ОС, руководствуясь Классификацией ОС (смотрите также письма Минфина России от 18.03.2011 N 03-03-06/1/144, от 06.10.2010 N 03-03-06/2/172, от 16.07.2009 N 03-03-06/2/141).

В письме Минфина России от 23.09.2009 N 03-03-06/1/608 указано, что если организация решит реализовать свое право на уменьшение срока полезного использования имущества на количество лет (месяцев) эксплуатации предыдущим собственником, она обязана получить у предыдущего собственника данные о сроке фактической эксплуатации данного объекта ОС, а также при необходимости - и о сроке полезного использования данного объекта ОС, установленном предыдущим владельцем.

Согласно разъяснениям, данным в письмах Минфина России от 05.07.2010 N 03-03-06/1/448, УФНС России по г. Москве от 15.06.2010 N 16-15/062760@, от 07.07.2008 N 20-12/064109, при приобретении ОС организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта ОС (форма N ОС-1), оформленным в установленном порядке*(2).

Однако заметим, что НК РФ не установлен конкретный перечень документов, необходимых для подтверждения срока эксплуатации ОС предыдущими собственниками.

По мнению судов, исходя из п. 1 ст. 252 НК РФ срок эксплуатации ОС предыдущими собственниками может быть подтвержден налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых бы следовало подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника. Если срок фактического использования имущества у предыдущего собственника будет подтвержден таким документом, то на основании этого документа налогоплательщик вправе уменьшить срок полезного использования приобретенного ОС (смотрите, например, постановления ФАС Северо-Западного округа от 12.11.2010 N А56-48387/2009, ФАС Северо-Кавказского округа от 15.04.2010 N А32-774/2009-33/44, ФАС Поволжского округа от 24.02.2009 N А12-12162/2008, от 05.12.2008 N А12-3509/08).

Отметим, что в письме от 03.08.2005 N 03-03-04/1/142 чиновники Минфина России пришли к выводу, что документом, подтверждающим период эксплуатации ОС у предыдущих собственников, для целей налогового учета может служить паспорт транспортного средства.

Аналогичная точка зрения представлена в постановлениях ФАС Уральского округа от 02.12.2009 N Ф09-8676/09-С2, Восьмого арбитражного апелляционного суда от 06.05.2009 N 08АП-1452/2009, Девятого арбитражного апелляционного суда от 23.06.2008 N 09АП-6698/2008.

В то же время в постановлении АС Московского округа от 14.10.2015 по делу N А40-191195/14 судьи указали на недопустимость использования ПТС в качестве подтверждения срока использования транспортного средства предыдущими собственниками для целей применения положений НК РФ, поскольку такой документ не подтверждает факт эксплуатации основных средств. ПТС никаких сведений о предыдущих собственниках и сроке эксплуатации не содержит.

Таким образом, вопрос о том, можно ли считать паспорт транспортного средства документом, подтверждающим срок эксплуатации ОС предыдущим собственником (при отсутствии иных документов), является спорным.

С учетом позиции судей, содержащейся в материалах приведенного нами выше недавнего судебного постановления АС Московского округа, полагаем, что использование организацией с целью подтверждения факта и времени эксплуатации приобретенного объекта ОС предыдущим собственником только данных паспорта этого объекта может вызвать спор с налоговыми органами.

По нашему мнению, если организация не имеет возможности получить от предыдущего собственника документы, содержащие информацию о сроке фактической эксплуатации объекта ОС, безопаснее установить срок полезного использования в общем порядке, то есть в соответствии с Классификацией ОС.

Согласно п. 17 ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01) в общем случае стоимость объектов ОС погашается посредством начисления амортизации.Амортизация по объектам ОС начисляется в течение срока их полезного использования, под которым понимается период, в течение которого использование объекта приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01).

В соответствии с п. 20 ПБУ 6/01, п. 59 Методических указаний по учету основных средств (утвержденных приказом Минфина России от 13.10.2003 N 91н) срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта ОС, включая объекты ОС, ранее использованные у другой организации, производится исходя из:

ожидаемого срока использования объекта ОС в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например срока аренды).

Таким образом, для целей бухгалтерского учета организация вправе самостоятельно определять срок полезного использования, не опираясь ни на какие нормы, а только руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77). При этом документального подтверждения срока фактического использования объекта ОС предыдущими собственниками не требуется.

Порядок определения срока полезного использования при принятии объекта ОС к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008).

Начисление амортизации производится в порядке, предусмотренном п.п. 18, 19, 21-25 ПБУ 6/01.

К сведению:

Согласно п. 5 ПБУ 6/01 активы, в отношении которых выполняются условия, предусмотренные в п. 4 этого ПБУ, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Энциклопедия решений. Учет основных средств, бывших в эксплуатации. Установление срока полезного использования;

Энциклопедия решений. Учет приобретения основных средств, бывших в эксплуатации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 июня 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Это положение применяется к объектам, введенным в эксплуатацию начиная с 1 января 2016 года (ч. 7 ст. 5 Федерального закона от 08.06.2015 N 150-ФЗ). Учет объектов, введенных в эксплуатацию до этой даты, не меняется.

*(2) С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению и могут разрабатываться организациями самостоятельно. При разработке собственных форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", информация Минфина России от 04.12.2012 N ПЗ-10/2012).